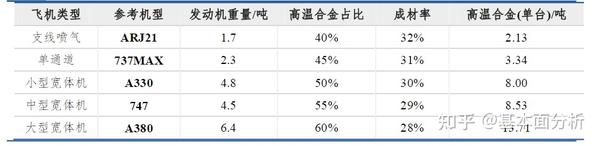

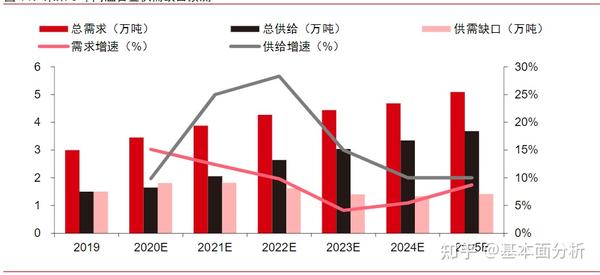

中国高温合金产业供应与需求间呈现结构性失衡现象明显,市场需求强劲却自给能力偏弱,尤其在燃气轮机和核电发电等高尖端领域,产品严重依赖于进口。据统计数据显示,2019年间我国实际生产的高温合金仅为1.74万吨,离市场需求的3万余吨还有相当大差距,自产比例仅58%。

近期,我国正遭遇高温合金产能严重短缺的挑战,尤其是在如高级科技领域如燃气轮机和核能核心部件等关键领域,对外进口需求趋于迫切。据2019年权威前瞻研究机构数据显示,尽管当时我国全年产量达到了1.74万吨,然而实际消费却超过了3万吨,供需比例仅为58%。

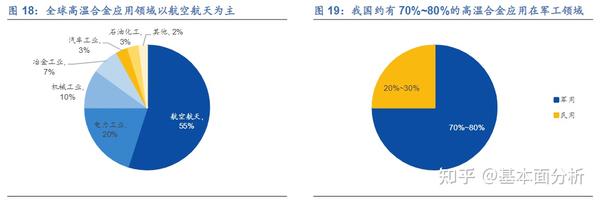

我军工需求主导我国高性能金属材料市场,占比达70%-80%之多;而民用领域仅占其20%-30%份额。全球范围内,我国高温合金在民用品市场中还有大量发展潜力待发掘。

我国高温合金资源丰富,然在能源消耗巨大如燃气轮机与核能建设等领域,存在较高依赖度,警惕其对国家国防安全及经济增长带来潜在风险。

根据业内分析报告显示,我国某领先高性能合金厂商在上一年度获市场份额达28.74%。更为值得瞩目的是,其凭借拓展军品市场的积极策略,牢固占据了该领域高达近80%的主导地位。此外,该公司更敏锐地抓住高端及新型高温合金市场契机,成功晋级全国销量领先行列。

未来五年,我国高温合金需求的主要驱动因素来自于航空航天产业,尤以军用飞机领域尤为突出,其产量大幅度提升,推动市场进入快速发展阶段。此外,民航客机领域的飞速发展也为这种特种金属带来了全新的发展机遇。

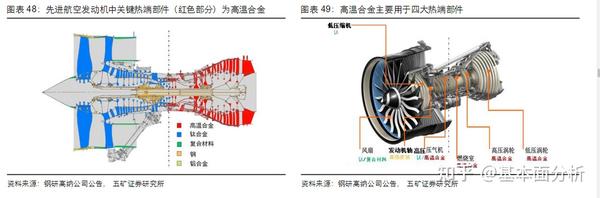

高温合金作为关系国家安全和经济稳定的战略资源,对于军事和民生具有至关重要的作用。尽管我国民航发动机领域有不足之处,但随着本土制造的引擎开始商业化运作,该领域对高温合金的需求必将增加。此外,由于船用燃气涡轮设备对高温合金的巨大需求,致使年度生产需求已己逼近4107吨。然而,当前该行业供需不平衡问题突出,缓解办法主要依赖国外进口,以满足航发和核能等关键装备的需求。有必要加大国内高温合金产能提升力度,积极开展相关技术研究,以应对日益增长的市场需求。

敬邀各位研讨我国高温合金产能不足与应对策略,期待深度见解。